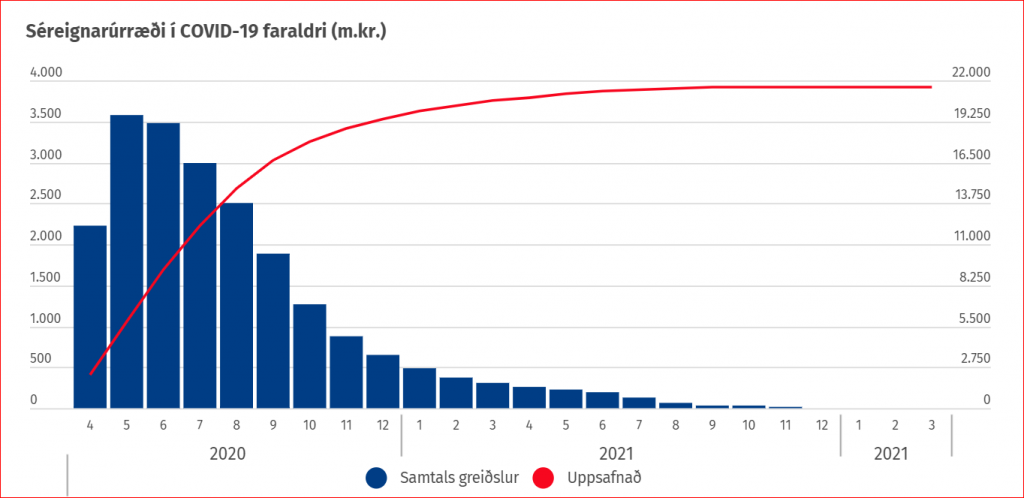

Reiknað var með að almenningur myndi nýta úrræði stjórnvalda til að taka út 10 milljarða af séreignarsparnaði. Nú er staðan þannig að allt stefnir í að milljarðarnir verði 20.

Eitt af úrræðum stjórnvalda vegna COVID-19 er að fólk geti nú tímabundið tekið út séreignarsparnað, óháð aldri, að hámarki 12 milljónir króna á einstakling. Úrræðinu var meðal annars ætlað að létta undir með þeim sem orðið hafa fyrir tekjufalli vegna COVID-19. Engar kröfur eru þó gerðar um ráðstöfun þess sem tekið er út.

Upphaflega var reiknað með því að tíu milljarðar króna yrðu teknir út með þessari heimild. Samkvæmt nýjustu gögnum frá fjármála- og efnahagsráðuneytinu hafa hins vegar tæplega sjö þúsund manns nú þegar tekið út 14,5 milljarða af séreignarsparnaði sínum frá því heimildin tók gildi þann 1. apríl. Reiknað er með að heildarúttekt nemi 19,8 milljörðum króna fram til mars 2022. Miðað við stöðuna nú verður úttekt á séreignarsparnaði því tvisvar sinnum það sem reiknað var með.

Heimild: Stjórnarráðið.is

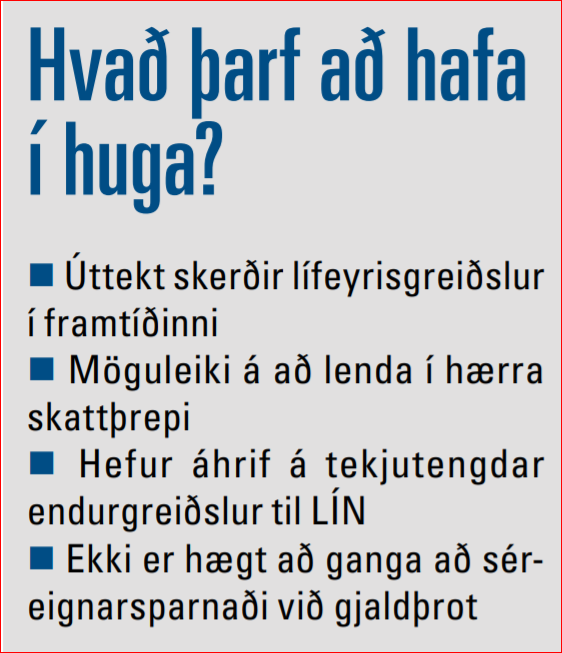

Þórey S. Þórðardóttir, framkvæmdastjóri Landssamtaka lífeyrissjóða, segir mikilvægt að þeir sem ætli að taka út viðbótarlífeyrissparnað skoði stöðu sína vel. „Þessir fjármunir verða auðvitað ekki nýttir nema einu sinni og úttekt kemur til með að draga úr ráðstöfunartekjum í framtíð en þessi sparnaður er hugsaður til greiðslu lífeyris,“ segir hún.

Hún vekur sérstaka athygli á því fyrir fólk sem stendur illa fjárhagslega að ekki er hægt að ganga að lífeyrissparnaði við gjaldþrot eins og öðrum eignum. „Ef fólk er að nýta séreignarsparnaðinn til að greiða niður lán en það dugar þó ekki til og verður gjaldþrota eigi að síður þá var það í raun að henda lífeyrissparnaði sínum inn á kröfur lánardrottna,“ segir Þórey.

Nú er hægt að taka út mun hærri upphæðir en þegar tímabundið var heimilt að taka út séreignarsparnað í kjölfar bankahrunsins. „Fólk stendur því frammi fyrir ákveðnum freistnivanda, að geta tekið út lífeyrissparnað sinn án þess að þurfa í raun á því að halda. Það er mikilvægt að horfa til framtíðar. Einnig er vert að minna á að þessar úttektir flokkast sem tekjur og greiða þarf fullan tekjuskatt af úttekt. Þá getur útgreiðsla haft áhrif til hækkunar á tekjutengdum afborgunum af námslánum,“ segir Þórey.

Henni sýnist sem stjórnvöld hafi ekki farið í mikla greiningarvinnu vegna úrræðisins fyrir fram en hún hefur ákveðinn skilning á því vegna þess að hratt hafi þurft að bregðast við. „Hér má líka horfa til þess að stjórnvöld eru að nýta skattstofn á meðan illa árar en sá sami skattstofn verður ekki nýttur að nýju í framtíðinni.“

DV óskaði eftir svörum frá fjármála- og efnahagsráðuneytinu um hvaða forsendur hafi legið að baki upphaflegu mati á umfangi úrræðisins og hvort mistök hafi verið gerð þegar það mat var gert. Í svarinu segir:

„Í áhrifamatskafla frumvarps þess sem hafði að geyma tillögu að lögfestingu á núgildandi heimild til útgreiðslu séreignarsparnaðar kom fram að ekki væri unnt að segja til um áhrif heimildarinnar þar sem hún myndi ráðast af umfangi útgreiðslna og um það ríkti töluverð óvissa þegar frumvarpið var samið. Þó var við gerð frumvarpsins horft til reynslu áranna 2009-2015, þegar sambærilegar úttektarheimildir voru í gildi, og fjölda einstaklinga sem nýttu sér heimildirnar á því tímabili. Í áhrifamati núgildandi heimildar var því gróflega áætlað að tekjuskattur af útgreiðslum gæti numið 2 milljörðum kr. og útsvar 1,5 milljörðum kr. yfir útgreiðslutímabilið, sem er í takt við varfærna áætlun á tekjuhlið ríkisins.

Fjöldi einstaklinga sem sótt hafa um útgreiðslu séreignarsparnaðar í núgildandi úrræði er nokkurn veginn sá sami og í gildistíð eldri úttektarheimilda en úttektarheimildin er hærri en þá var, eða 12 milljónir króna. Hins vegar virðast einstaklingar sem eiga talsverðan séreignarsparnað hafa nýtt sér úrræðið í meira mæli en aðrir. Mistök voru því ekki gerð við áhrifamatið en hins vegar er ljóst að samsetning þeirra sem nýtt hafa úrræðið er önnur en á árunum 2009- 2015, þ.e. tekjuhærri einstaklingar nýta sér úrræðið í meira mæli en áður hefur verið.“

Þá er í svari ráðuneytisins vakin athygli á því að eignir í séreignarsjóðum nema 750 milljörðum kr. og nemur úttekt 2,7% af heildareign landsmanna í séreign.