Það er líklega með stærri fjárfestingum sem þú gerir í lífinu þegar þú kaupir þér fasteign, og fæstir gera slíkt án þess að þurfa að taka lán fyrir hluta kaupverðsins. Það er því nauðsynlegt að stíga varlega til jarðar, kynna sér mál vel og taka svo upplýsta ákvörðun um hvers konar lán verður fyrir valinu, hjá hvaða lánveitanda og á hvaða kjörum. Blaðamaður hafði samband við Pál Pálsson fasteignasala til að fá ráðleggingar um hvað þurfi að hafa í huga þegar lán er tekið fyrir fasteignakaupum. „Fólk verður að skilja að fasteignalán er þjónusta sem er líklega sú dýrasta sem fólk kaupir yfir ævi sína og því þarf að vanda sig vel,“ segir Páll.

1 Lánveitandi

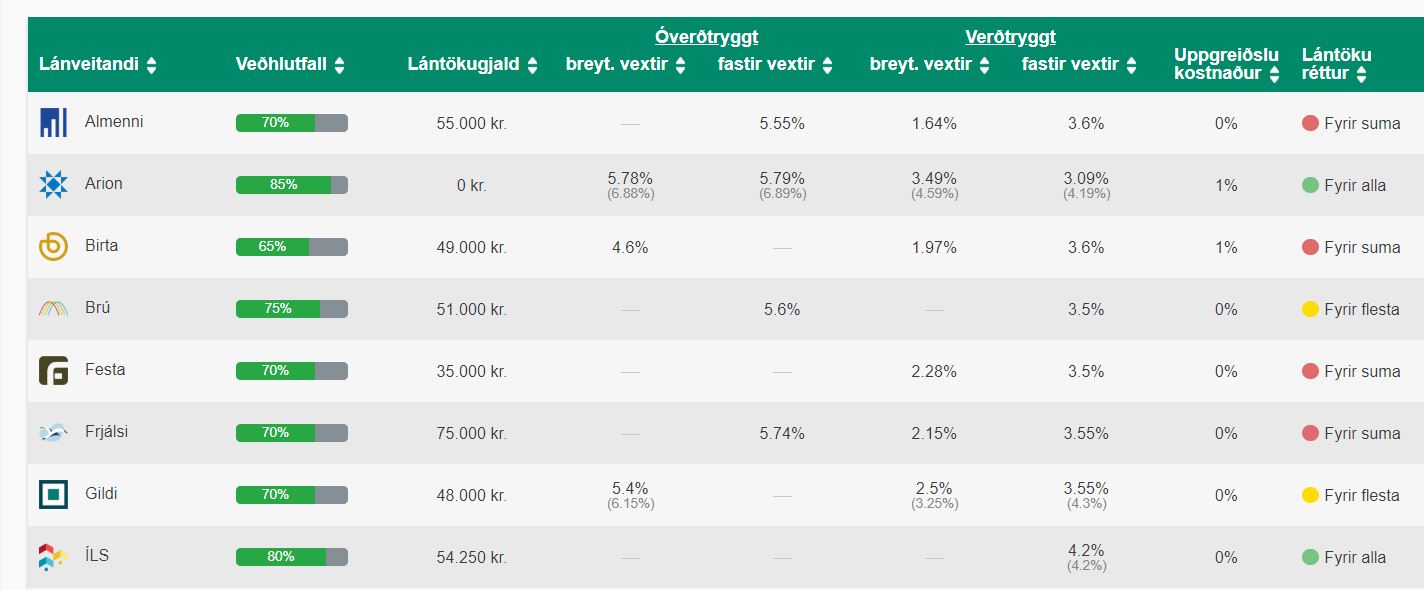

Hvaðan ætlar þú að fá fjármagnið lánað? Mismunandi kjör bjóðast á lánum eftir því hvar lánið er tekið. „Fólk þarf að gera samanburð á lánum. Skoða alla fjármögnunarmöguleika sem í boði eru til dæmis bankar, lífeyrissjóðirnir, Íbúðalánasjóður og svo framvegis. Ekki hafa einvörðungu samband við þinn eigin viðskiptabanka því þú ert búinn að leggja launin þín þar inn síðan þú varst í unglingavinnunni. Góður staður til að gera samanburð á lánum er www.aurbjorg.is,“ segir Páll.

2 Lánskjör

Það er ekki bara lánsfjárhæðin sjálf sem þarf að hafa í huga. Hvernig eru vextirnir? Hver er lántökukostnaðurinn? Hver verður heildarendurgreiðsla yfir lánstímann? Hvað á að taka lánið til margra ára? „Þegar þú skoðar lánið og ert að bera saman vexti er svo margt annað sem skiptir líka máli, til dæmis lántökukostnaður, uppgreiðslugjald, hvað mikið af afborguninni fer inn á sjálfan höfuðstólinn um hver mánaðamót og hvað greiðir þú mikið til baka í það heila yfir lánstímann. Það getur til dæmis munað tugum milljóna að hafa lánið til 20 ára í stað 40 ára,“ segir Páll. Hjá bönkunum stóru þarf til dæmis að greiða uppgreiðslugjald af láni ef það er með föstum vöxtum ef að uppgreiðslan nemur hærri fjárhæð en milljón á ári. Fastir vextir eru yfirleitt til fimm ára og þýðir þetta að lántakandi mun þurfa að greiða uppgreiðslugjald, ætli hann sér að endurfjármagna lánið eða greiða það upp á þeim tíma.

3 Endurfjármögnun

Páll segir það ákaflega mikilvægt að fólk athugi reglulega hvort hagkvæmt sé að endurfjármagna fasteignalán. „ENDURFJÁRMAGNA! Get ekki talað nógu oft um þetta. Fólk á að skoða endurfjármögnun lána sinna á eins til þriggja ára fresti til að sjá hvort tækifæri séu á að fá betri eða hagkvæmari lán annars staðar. Fólk eltist við að bera saman og skoða tryggingaþjónustu, símaþjónustu og útsölur í Kringlunni en gleymir svo því sem skiptir raunverulegu máli til lengri og skemmri tíma. Sjálfur hef ég endurfjármagnað 2 sinnum á síðustu 18 mánuðum og líklegur til að gera það aftur eftir áramót. Áður en fólk skoðar endurfjármögnun er um að gera að kynna sér lánið sem það er með í dag og athuga til dæmis vexti og hvort það sé einhver kostnaður við að greiða upp lánið og mæli ég með því að forðast lán með uppgreiðsluákvæðnum.“

4 Hvað geturðu greitt mikið á mánuði ?

Páll bendir á að það skipti meira máli fyrir lántakendur að skoða hversu háar afborganir þeir ráði við mánaðarlega, fremur en að reyna að halda afborgunum sem lægstum. „Ekki hugsa hversu lágt, heldur hversu hátt ræður þú við að greiða á mánuði. Litlar fjárhæðir aukalega geta skipta miklu máli. Ég segi oft við fólk að það eigi að spyrja sig sjálft: „Hvað get ég greitt mikið á mánuði í hæsta lagi, ekki lægsta lagi, til að greiða lánið eins hratt niður og hægt er og spara vexti og verðbætur.“ Þegar þú hefur ákveðið fjárhæðina, til dæmis 200.000 krónur á mánuði, gerðu þá samanburð á lánum.“

5 Verðtryggt, óverðtryggt eða blandað lán ?

„Verðtryggt, óverðtryggt eða blönduð leið. Þetta er mjög stór og góð spurning og ég hvet fólk til að bera kosti þess og galla saman. Verðtryggð lán hækka með breytingu á vísitölu neysluverðs og verðbólgan hækkar höfuðstól lána. Þetta felur í sér að afborganir af verðtryggðum lánum eru lægri í byrjun en hækka svo með tímanum. Afborganir af óverðtryggðum lánum eru hærri í upphafi en lækka síðan með tímanum,“ segir Páll. Slík lán eru þó ekki laus við verðbólguáhrifin. „Verðbólga getur haft áhrif á óverðtryggð lán með breytilegu vöxtunum, en þeir eru ákvarðaðir út frá verðbólgu. Vextir af óverðtryggðum lánum eru almennt hærri en á þeim verðtryggðu. Helsti kostir óverðtryggðra lána samanborið við verðtryggð lán eru að lánin bera engar verðbætur og eignarmyndum verður hraðari. Verðtryggðu lánin eru hins vegar með lægri og jafnari greiðslubyrði.“

6 Breytilegir eða fastir vextir?

Þegar fastir vextir eru valdir þá eru vextir yfirleitt föst prósentutala til fimm ára. Fastir vextir verða svo breytilegir að þeim tíma liðnum. Þetta getur hentað vel ef horfur í efnahagslífinu er slæmar og útlit fyrir að vextir séu að fara á flug. Hins vegar getur komið upp staða eins og í dag þar sem vextir hafa farið lækkandi og þá geta þeir sem taka fasta vexti farið á mis við frekari vaxtalækkanir, ef þær verða að veruleika. Þá þarf einnig í mörgum tilvikum að greiða uppgreiðslugjald ef greiða á upp eða endurfjármagna lán með fasta vexti, en ekki á breytilegum vöxtum. Eins og með allt annað þurfa væntanlegir lántakendur að vera meðvitaðir um kosti og galla mismunandi lána og taka upplýsta ákvörðun sem byggir á þeirra eigin aðstöðu og greiðslugetu.