Konráð S. Guðjónsson hagfræðingur Viðskiptaráðs, birti á dögunum grein í Vísbendingu, vikuriti um efnahagsmál og nýsköpun, er nefnist Hálaunalandið Ísland, hvar hann viðrar þá skoðun sína að á Íslandi séu laun með hæsta móti. Hinsvegar muni almennar launahækkanir leiða til verðbólgu, enda sé vandamálið ekki að laun séu of lág, heldur liggi í afglöpum Kjararáðs og fordæmalausum húsnæðisskorti:

„Stundum heyrist að á Íslandi sé rekin láglaunastefna. Því er skemmst frá að segja að sú stefna hefur mistekist hrapalega og er það vel. Laun á Íslandi eru með því hæsta sem gerist og óvíða jafnari. En vegna lakari hagvaxtarhorfa, sterkrar krónu og fleiri þátta eru allar líkur á því að almennar launahækkanir í líkingu við árin 2015–2017 myndu leiða af sér aukna verðbólgu sem allir tapa á. Engu að síður heyrast víða óánægjuraddir, enda ýmislegt sem má bæta í kjörum margra stétta. Og hver vill ekki hærri laun? Vandinn er þó ekki að laun séu almennt of lág. Vandinn liggur annars staðar og er allavega tvíþættur. Annars vegar afglöp kjararáðs og hins vegar fordæmalítill húsnæðisskortur. Það stendur til að gjörbreyta kjararáði og frysta laun þeirra sem þar falla undir og húsnæðismálin eru að þróast í rétta átt. Mögulega þarf þó meira til, sérstaklega í húsnæðismálum.

Rétt er að rifja upp hvers vegna sífellt er bent á hversu skaðleg áhrif verðbólga hefur, hvort sem hún á rætur að rekja til launahækkana eða einhvers annars. Frá 1906 hafa lágmarksdagvinnutaxtar hækkað 519 þúsund falt, engu að síður hefur kaupmáttur „einungis“ fimmfaldast. Frá þjóðarsáttinni árið 1990 hefur verðbólga verið mun minni en áratugina þar á undan. Engu að síður kemur Ísland illa út í norrænum samanburði síðan þá. Laun á Íslandi hafa að nafninu til hækkað um 363% frá 1990, sem er yfir tvöfalt meiri hækkun en á Norðurlöndunum. Þrátt fyrir þetta var raunverulega kjarabót, eða kaupmáttaraukning, við meðaltal Norðurlandanna.

Því er ljóst að hækkun launa ein og sér skilar litlu. Það sem raunverulega skapar kjarabætur er aukin verðmætasköpun, ný tækni, betri nýting framleiðsluþátta og nýir atvinnuvegir. Raunar má færa rök fyrir því að hækkun launa geti verið skaðleg raunverulegum kjarabótum ef hún birtist í hærri verðbólgu. Neikvæðar afleiðingar verðbólgu [1] eru meðal annars óhagkvæmari fjárfestingar, handahófskennd dreifing eigna og annarra gæða, aukinn ójöfnuður og óskilvirk samkeppni.

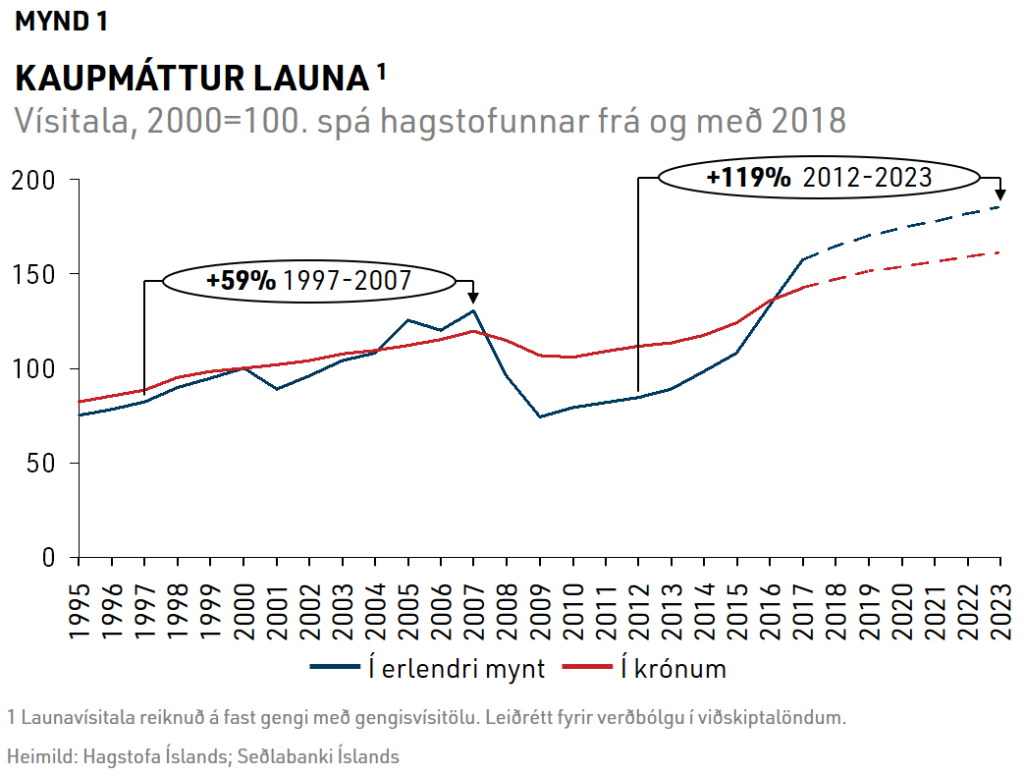

Sjaldan ef einhvern tíma í hagsögu Íslands hafa launahækkanir skilað sér í raunverulegum kjarabótum í sama mæli og á síðustu misserum. Kaupmáttur launa hefur aukist um rúmlega þriðjung frá lágpunkti í kjölfar efnahagshrunsins og hefur aldrei verið meiri. Tölurnar sýna ennfremur ótvírætt að allir hópar hafa notið kjarabóta, óháð stéttarstöðu, enda hefur tekjudreifing haldist svipuð [2]. Í erlendri mynt er þessi breyting enn meiri sökum styrkingar krónunnar en kaupmáttur íslenskra launa erlendis hefur hvorki meira né minna en tvöfaldast frá árinu 2010.

Þessi styrking krónunnar og hækkun launa getur engu að síður verið dulin bölvun og skaðað samkeppnishæfni útflutningsgreina á þann hátt að það grefur undan lífsgæðum til lengri tíma. Þar er ekki eingöngu við laun að sakast en þau eru góður mælikvarði, enda er um 2/3 verðmætasköpunar hagkerfisins ráðstafað í launakostnað.

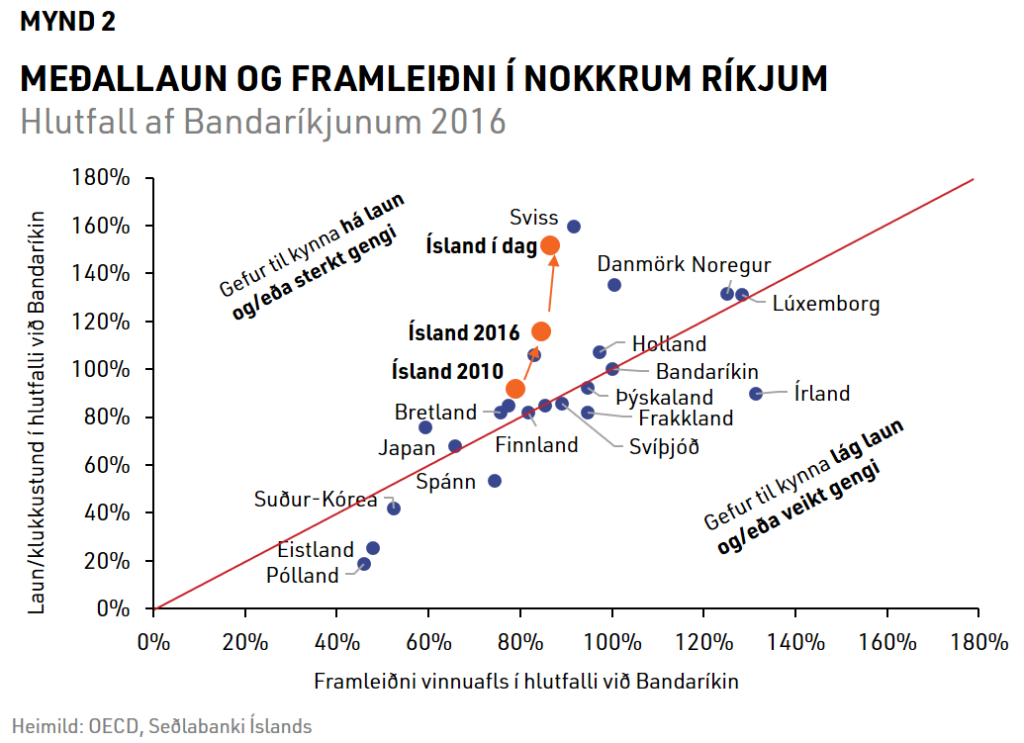

Eðlilegt er að laun, hvort sem er í krónum eða í erlendri mynt, endurspegli verðmætin sem þau standa undir, m.ö.o. framleiðni. Þess vegna má sjá á mynd 1 að mikil fylgni er milli annars vegar launa á vinnustund og hins vegar landsframleiðslu á vinnustund (framleiðni). Árið 2010 og fram til 2014 var Ísland nálægt flestum þróuðum ríkjum hvað þetta varðar. Styrking krónunnar og launahækkanir hafa síðan leitt til þess að aðeins í Sviss eru laun á vinnustund hærri en hér á landi. Þrátt fyrir það er framleiðni hér á landi einungis sú 12. hæsta í OECD.

Fyrir þessum háu launum eru um margt eðlilegar ástæður og tíminn mun leiða í ljós hvort að hagkerfið standi undir þeim sem og háu gengi. Engu að síður gefur það auga leið að svigrúmið til þess að hækka laun almennt er lítið án þess að gengi krónunnar gefi eftir sem leiðir af sér verðbólgu og rýrari kaupmátt. Við þessi háu laun bætist svo ýmiskonar launakostnaður sem er um fjórðungur af greiddum launum, t.d. tryggingagjald og lífeyrisframlög [3].

Meðaltöl segja ekki alla söguna auk þess sem hér að framan er ekki tekið tillit til mismunandi verðlags (eða svokallaðs kaupmáttarjafnvægis, PPP). Því þarf að kafa dýpra til að geta fullyrt að laun séu almennt há og að svigrúm til launahækkana sé lítið.

Þar má í fyrsta lagi nefna að tímakaup á Íslandi í öllum stéttum, leiðrétt fyrir kaupmætti (verðlagi og gengi gjaldmiðla), eru í góðu samræmi við hin Norðurlöndin með hliðsjón af því að framleiðni vinnuafls er meiri á öllum hinum Norðurlöndunum, nema í Finnlandi. Í öðru lagi er kaupmáttur á vinnustund mismunandi stétta í ágætu samræmi við Norðurlöndin og aðeins um 4% frá þeim næstlægsta meðal véla og vélgæslufólks þar sem hann er hlutfallslega lægstur. Í þriðja lagi er framleiðni í sumum þjónustugreinum dragbítur á framleiðni á Íslandi skv. skýrslu McKinsey frá 2012, sem gæti útskýrt hvers vegna kaupmáttur á vinnustund í þjónustugreinum er lægstur hér á landi en þó einungis um 2% minni en í Finnlandi.

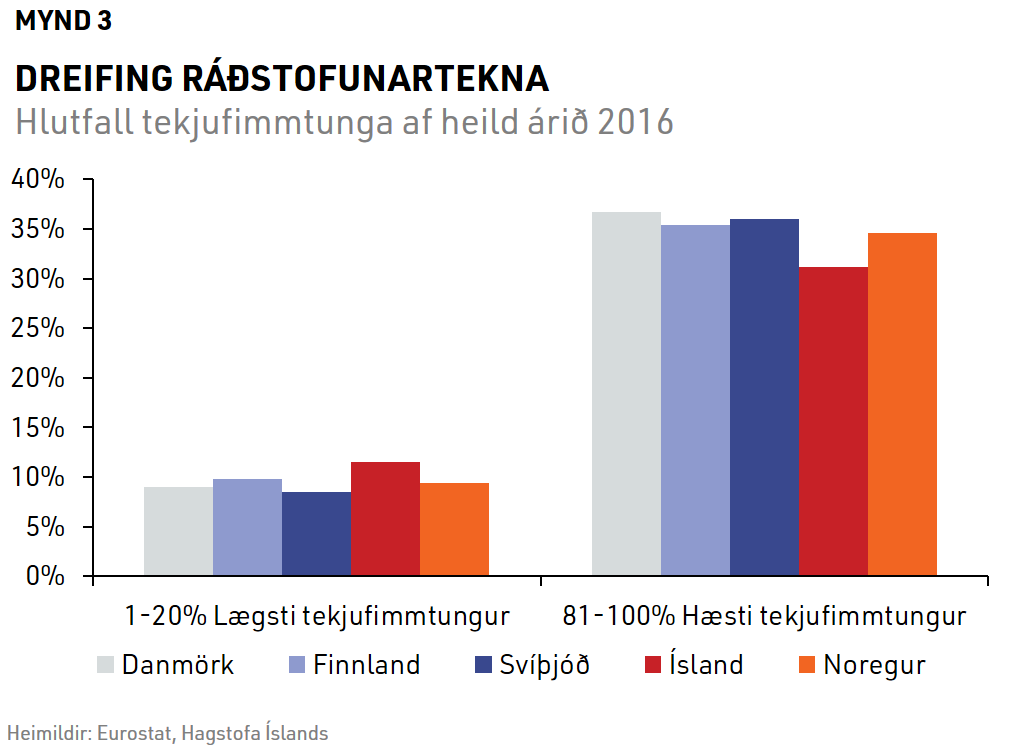

Það skiptir líka máli hvernig þessi laun skiptast þegar metið er hvort og þá hvernig svigrúm sé til að hækka þau. Tekjujöfnuður er hvergi meiri meðal OECD ríkja heldur en á Íslandi [4]. Ennfremur eru þeir tekjulægstu hvergi á Norðurlöndum með jafn hátt hlutfall ráðstöfunartekna og hér á landi en þeir tekjuhæstu hvergi með jafn lágt hlutfall af ráðstöfunartekjum (sjá mynd 2).

Að framangreindu má vera fulljóst að lág laun og lítill kaupmáttur eru fjarri því að vera almenn og sjálfstæð vandamál á Íslandi. Jafnvel er hætta á að ekki sé full innstæða fyrir miklum kjarabótum síðustu ára þar sem laun í erlendri mynt eru í litlu samræmi við framleiðni. Eitthvað annað veldur þá óánægju fjölmargra með kjör sín og geta ástæðurnar fyrir því verið jafn margar og fólk er ólíkt. Almennt má þó segja að ein ástæða sé vafalítið fráleitar ákvarðanir Kjararáðs, sem Viðskiptaráð hefur gagnrýnt harðlega [5]. Til að vinda ofan af því eru tillögur starfshóps um kjararáð skref í rétta átt. Ef stjórnvöld hafa vilja til að gera meira til að tryggja stöðugleika liggur beinast við að lækka tryggingagjaldið miklu meira en um þau 0,25 prósentustig af 6,85% sem boðuð eru í fjármálaáætlun og það tafarlaust. Þannig skapast svigrúm til launahækkana, án þess að þær raski stöðugleika.

Ein veigamesta ástæða óánægju er klárlega staðan á húsnæðismarkaði. Mikið hefur verið rætt og ritað um að húsnæðiskostnaður sé of hár og að bæði kaup- og leiguverð hafi hækkað. Þetta getur reynst mörgum heimilum erfitt og freistandi er að álykta að húsnæðiskostnaðurinn sé orsök vandans. Málið er þó talsvert flóknara.

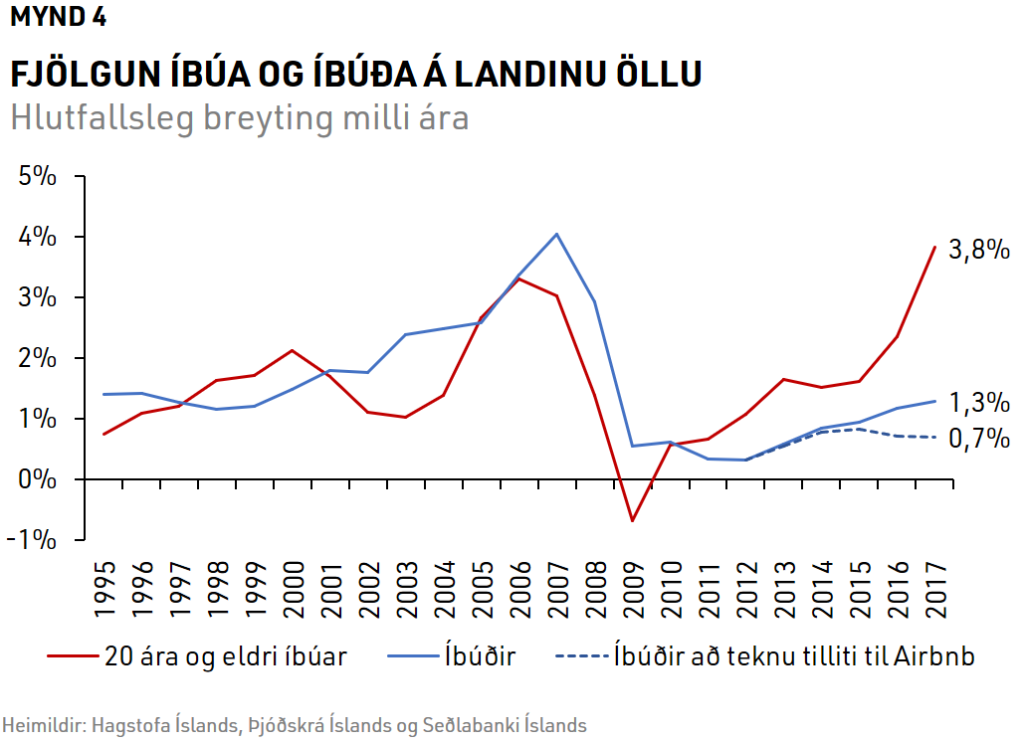

Á síðustu árum hefur framboð á húsnæði engan vegin haldið í við eftirspurn, einkum og sér í lagi fólksfjölgun, sérstaklega ef tekið er tillit þess að um 1.600 íbúðir hafa verið færðar í skammtímaleigu til ferðamanna á rúmlega þremur árum [6]. Hversu mikil uppsöfnuð þörf er, er mikilli óvissu og skilgreiningum háð. Ef meðalfjöldi fullorðinna íbúa á íbúð á árunum 1994–2016 er gott viðmið vantar um 6.000 íbúðir inn á markaðinn í dag.

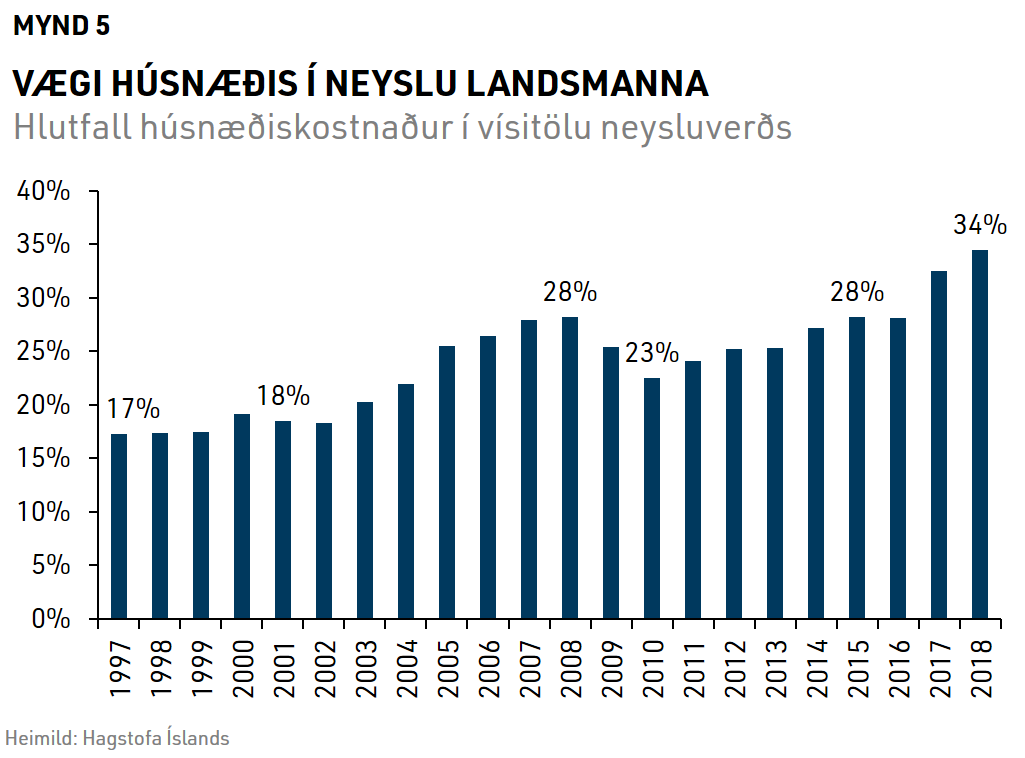

Þessi skortur er ein ástæða þess að bæði kaup- og leiguverð hafa hækkað hraðar en ráðstöfunartekjur á síðustu árum. Það hefur leitt til þess að íslensk heimili verja sífellt hærra hlutfalli útgjalda sinna húsnæði.

Vandinn er því að húsnæði skortir og sama hversu mikið laun eða bætur hækka mun það við núverandi aðstæður ekkert gera til þess að leysa þann vanda heldur einungis hækka verðið. Staðreyndin er einfaldlega sú að við stöndum frammi fyrir vanda sem ekki verður leystur á einu augabragði. Þar sem sífellt meiri kraftur færist í íbúðafjárfestingu á sama tíma og horfur eru á hægari fólksfjölgun samfara hægari hagvexti er þó ástæða til bjartsýni. Engu að síður er enn langt í land og hægt er að ráðast í nokkrar aðgerðir til að ná þangað hraðar.

Í fyrsta lagi má kanna skattalega hvata til byggja húsnæði með meiri hraða. Í öðru lagi væri hægt að framfylgja betur lögum um heimagistingu sem gæti aukið framboð á íbúðamarkaði. Ekki væri rétt að banna eða ganga lengra í reglum um heimagistingu en þar sem einungis 961 íbúð er skráð til heimagistingar en 3.821 heil íbúð eru skráðar á Airbnb virðist eftirfylgni laga um heimagistingu vera ábótavant. Í þriðja lagi gætu sveitarfélög bætt skipulagsferli til að tryggja nægt lóðaframboð. Loks eru tækifæri til að liðka fyrir byggingarreglugerð og einfalda ferlið við húsbyggingar [7]. Lykilatrið er þó að langtímasjónarmið muni ráða íbúðauppbyggingu enda á skammtímavandi ársins 2018 ekki að ráða hvernig bæir og borgir líta út undir lok aldarinnar.

Nú þegar loksins hefur verið náð böndum á verðbólgu, efnahagsþróunin hefur verið fádæma hagfelld og vextir fara lækkandi væri sorglegt að glopra niður þessum mikilvægu framfaraskrefum á 100 ára fullveldisafmælinu. Þeir sem upplifðu tvo áratugi þar sem verðbólga var iðulega í tveggja stafa tölu þekkja víxlhækkun hennar við laun allt of vel. Um 99,9% veiking íslensku krónunnar gagnvart þeirri dönsku frá árinu 1922 og sú staðreynd að almennt fargjald í strætó myndi kosta 46.000 krónur ef ekki hefðu verið tekin tvö núll af krónunni árið 1981 eru minnisvarðar þess.

Aðalatriðin eru einföld. Það er mjög takmarkað svigrúm til þess að hækka næsthæstu laun í heimi og nái aðilar vinnumarkaðarins ekki skynsamlegu samkomulagi mun eitthvað undan láta. Nauðsynlegt er að allir sem eiga með einum eða öðrum hætti aðkomu að vinnumarkaði sýni ábyrgð. Víxlhækkanir launa og verðbólgu eru „verðmætasköðun“ sem Íslendingar þekkja allt of vel. Einblínum frekar á verðmætasköpun.“

Greinin birtist fyrst í Vísbendingu 27. apríl 2018

[1] Sjá umfjöllun á vef Seðlabankans: https://www.sedlabanki.is/peningastefna/verdbolgumarkmid/stodugt-verdlag/

[2] Samkvæmt tölum Hagstofunnar

[3] Sjá samantekt Viðskiptaráðs frá 2015: http://vi.is/malefnastarf/frettir/i-hvad-fara-launin-min/

[4] Sjá gögn hjá OECD: https://data.oecd.org/inequality/income-inequality.htm

[5] Sjá ályktun framkvæmdastjórnar Viðskiptaráðs: http://vi.is/malefnastarf/frettir/Kjararad-studlar-enn-ad-upplausn-a-vinnumarkadi/

[6] Sjá glærur úr rannsókn Lúðvíks Elíassonar og Önundar Páls Ragnarssonar: https://www.sedlabanki.is/library/Skraarsafn/Malstofur/Airbnb_effect_on_housing_market.pdf. Einnig má finna umfjöllun í Fjármálastöðugleika 18/1

[7] Samantekt Viðskiptaráðs á ferlinu við húsbyggingar: http://vi.is/byggingarferli