„Mikið er talað um að laun almennings hafi hækkað mikið á síðustu misserum. Samtök atvinnurekenda (SA) brydda reglulega upp á þessu. Seðlabankinn sömuleiðis. En í allri þessari síbylju um að laun almenns launafólks hafi hækkað of mikið er almennt ekki litið til þróunar fjármagnstekna eða eignatekna.“

Svona hefst grein sem Stefán Ólafsson, prófessor emeritus í félagsfræði við HÍ, skrifar í Morgunblaðið í dag. Í henni segir hann að hálfgerð gósentíð hafi ríkt hjá fjármagnseigendum hér á landi á síðustu árum og athyglin ætti frekar að beinast að þeim þegar kemur að umræðunni um þráláta verðbólgu hér á landi.

Stefán bendir á að fjármagnstekjur eða eignatekjur séu þær tekjur sem eignamikið fólk fær af arðgefandi eignum í hlutabréfum, skuldabréfum, fasteignum, sparnaði og einkafyrirtækjum.

„Almennt er það svo að ríkasta fólkið í samfélaginu fær stærstan hluta tekna sinna í formi fjármagnstekna. Tekjuhæstu tíu prósentin fengu t.d. um 70% af öllum fjármagnstekjum síðustu ára. Tekjuhæsta eina prósentið er með meirihluta tekna sinna sem fjármagnstekjur. Umfangsmiklar fjármagnstekjur renna sem sagt einkum til þeirra ríkustu í samfélaginu.“

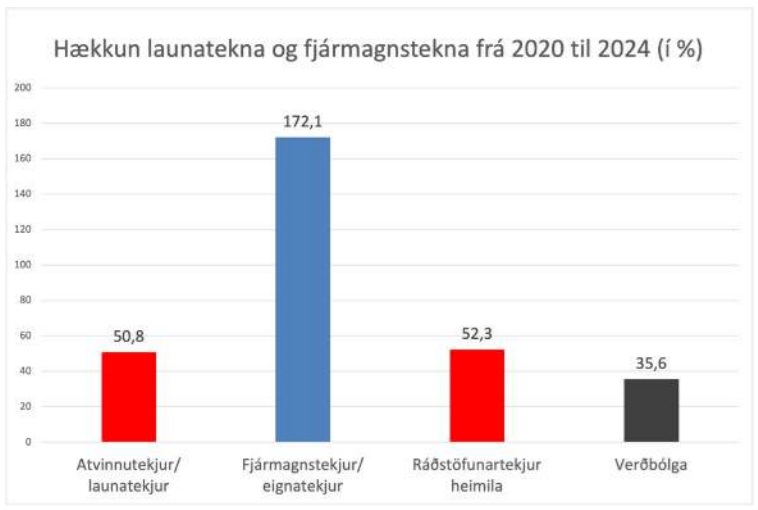

Stefán birtir svo mynd máli sínu til stuðnings þar sem sjá má hvernig þær tekjur hafa vaxið í samanburði við launatekjur almennings á tímabilinu frá 2020 til 2024.

„Eins og myndin sýnir þá hafa eignatekjur/fjármagnstekjur aukist um 172% á þessu tímabili á meðan launatekjur hækkuðu um 50,8%. Eignatekjurnar hafa sem sagt hækkað meira en þrisvar sinnum það sem launatekjurnar hækkuðu. Til samanburðar er sýnd samanlögð verðbólga á tímabilinu (35,6%) og hækkun ráðstöfunartekna heimilanna (52,3%).“

Stefán segir að þetta endurspegli mikla gósentíð hjá eignamiklu fólki.

„Fyrirtækin hafa gefið vel af sér, fjárfestingar í verðbréfum sömuleiðis. Þeir vel stæðu fjárfestar sem hafa á undanförnum árum keypt mikið af nýjum íbúðum á húsnæðismarkaði (stundum heilu blokkirnar) til að leigja út til ferðamanna eða annarra hafa stórgrætt á húsnæðiskreppunni sem étur upp kaupmátt almenns launafólks og leigjenda. Og þau sem hafa getað lagt mikið fyrir á sparireikningum hafa grætt vel á hávaxtaumhverfi Seðlabankans. Vaxtatekjur þeirra hafa vaxið örast af einstökum þáttum fjármagnsteknanna.“

Stefán segir að kannski ætti Seðlabankinn að horfa til þessa hóps sem hefur hæstu tekjurnar í samfélaginu og heldur uppi mikilli neyslu og fjárfestingum sem trekkja upp eftirspurnarverðbólgu.

„Það er ekki láglaunafólkið eða skulduga unga fólkið sem eru helstu orsakavaldar verðbólgunnar. Hávaxtastefna bankans bitnar hins vegar mest á þeim tekjulægri og skuldugu – en hlífir þeim tekjuhærri og eignameiri. Það er afleit og óréttlát hagstjórn sem að auki skilar ekki nægum árangri í baráttunni við verðbólguna.“

Stefán segir að í Bandaríkjunum sé það þannig að tekjuhæstu tíu prósent þjóðarinnar bera ábyrgð á um helmingi einkaneyslunnar þar í landi. Þessu svipar til sömu áttar hér á landi.

„Ef þarf að draga úr einkaneyslu til að hemja verðbólgu er nærtækast að draga úr neyslu þeirra tekjuhærri og eignameiri, t.d. með skattahækkun á fjármagnstekjur og hæstu launatekjur.“

Stefán nefnir einnig í grein sinni að þau sem hafa miklar fjármagnstekjur njóta mikilla skattfríðinda, vegna lægri álagningar á fjármagnstekjurnar en leggjast á launatekjur. „Þau borga ekki einu sinni útsvar til sveitarfélaganna af þessum tekjum,“ segir hann og endar grein sína á þessum orðum:

„Hér áður fyrr var litið svo á að fólk sem væri duglegt að vinna og koma sér upp íbúðarhúsnæði fyrir fjölskylduna ætti rétt á skattfríðindum (t.d. í formi vaxtabóta). Það er liðin tíð. Nú renna mestu skattfríðindin til fjármagnseigenda sem láta peningana vinna fyrir sig. Slík skipan grefur undan vinnusiðgæði og ýtir undir brask ónytjunga.

Gósentíð fjármagnseigenda síðan 2020 er bæði vegna mikillar aukningar fjármagnstekna og mikilla skattfríðinda sem þær njóta. En umfram allt er slík góðgerðarstarfsemi ríkisins í garð þeirra ríkustu, sem felst í lægri álagningu á fjármagnstekjur en launatekjur, bæði óþörf og óréttlát. Raunar er hún skaðleg því hún ýtir undir verðbólgu.“