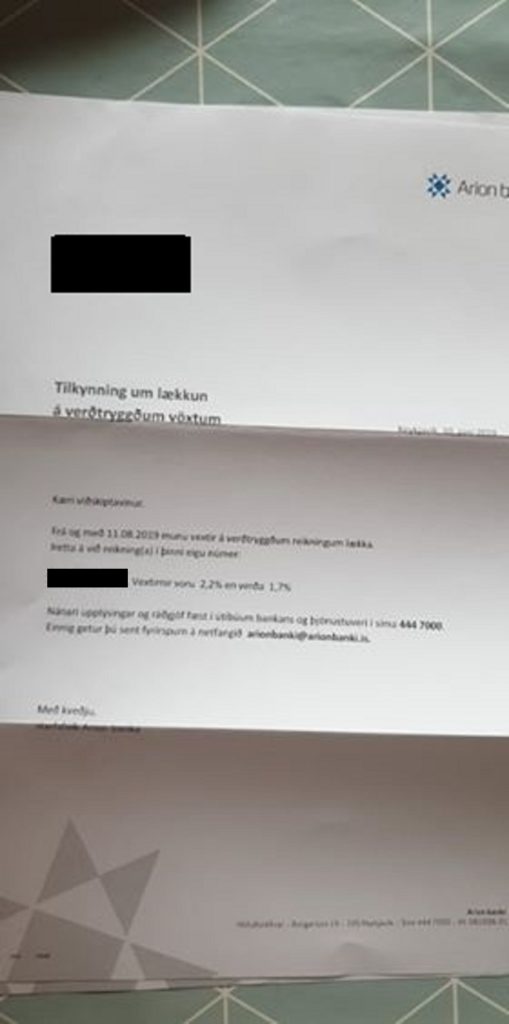

„Þetta er ekkert annað en skandall. Þetta eru framtíðarreikningar barnanna minna og þessi peningur er hugsaður til að létta þeim lífið þegar þau ná átján ára aldri. Mér finnst þetta algjör hneisa.“ Þetta segir þriggja barna faðir á fertugsaldri, sem vill ekki láta nafn síns getið, um bréfið sem börnum hans barst inn um lúguna í vikunni. Bréfið var frá Arion banka og börnunum tilkynnt að búið væri að lækka vexti á framtíðarreikningi þeirra úr 2,2 prósentum niður í 1,7 prósent. DV hefur talað við fjölda foreldra sem eiga börn sem fengu svipað bréf í vikunni og er þeim ekki skemmt. Einni tveggja barna móður í Garðabæ, sem vill einnig njóta nafnleyndar, finnst lágkúrulegt að bréfin hafi verið stíluð á börnin hennar, en annað barnanna er enn á leikskólaaldri. Hún íhugar alvarlega að hætta viðskiptum við bankann vegna málsins.

„Ég stofnaði þessa reikningi í góðri trú um að peningar sem börnin mín fá í alls kyns tækifærisgjafir myndu fá góða ávöxtun. Þetta bréf er til skammar. Ég vil að börnin mín fái gott veganesti inn í lífið þegar þau verða fjárráðir einstaklingar og ég er alvarlega að íhuga að loka reikningnum,“ segir móðirin en bætir við að hún hafi kynnt sér hvernig eigi að loka bundnum reikningi sem þessum og þá sé fjárhæðin sem er inni á reikningnum bundin út binditímann, eða þar til barn nær átján ára aldri. „Ég býst samt við því að ég færi viðskipti mín annað.“

Þá virðist bréfið hafa hleypt illu blóði í nokkra foreldra sem DV talaði við í ljósi fregna sem bárust snemma á árinu um að hagnaður Arion banka árið 2018 hafi numið tæpum 7,8 milljörðum króna.

„Ég er brjáluð yfir þessu,“ segir ein móðir barna með framtíðarreikning í Arion banka. „Það hefur greinilega verið niðurstaða síðasta stjórnarfundar að börnin í landinu þyrftu að borga fyrir fall Wow Air og fleira í þeim dúr,“ bætir hún við og vísar í orð Höskuldar Ólafssonar, fyrrverandi bankastjóra Arion banka, um að „erfiðar aðstæður á hluta- og skuldabréfamörkuðum og ekki síst hræringar í flugrekstri settu mark sitt á starfsemina, bæði á fjórðungnum og á árinu í heild,“ eins og kom fram í fréttatilkynningu fyrr á árinu þegar ársreikningur Arion banka var birtur.

Haraldur Guðni Eiðsson, upplýsingafulltrúi Arion banka, segir þessa vaxtalækkun vera vegna vaxtalækkunar Seðlabanka Íslands og að hún sé alls ekki óeðlileg. Hann segir að ýmsar breytingar á vaxtakjörum hafi verið gerðar en bendir á að þrátt fyrir lækkun upp á 0,5 prósent á framtíðarreikningum fyrir ungt fólk að átján ára aldri séu vextir Arion banka á þeim reikningum hagstæðustu verðtryggðu vextirnir sem í boði eru fyrir ungt fólk. Litlu munar þó á milli bankanna þar sem vextir Íslandsbanka á framtíðarreikningum barna og ungmenna eru 1,6 prósent og í Landsbankanum 1,5 prósent.

Í skilmálum Arion banka kemur fram að vextir á reikningum í bankanum séu breytilegir á samningstímanum nema um annað sé samið. Segir Haraldur að ástæða þess að bréf hafi verið send, stíluð á börn með framtíðarreikninga í Arion banka, sé að samkvæmt lögum um greiðslumiðlun sé bankanum skylt að tilkynna viðskiptavinum ef vaxtabreytingar eiga sér stað. Hann segir margt spila inn í þegar vextir eru reiknaðir út.

„Arion banki skoðar þá vexti sem viðskiptavinum bjóðast með reglubundnum hætti og taka breytingar á innlána- og útlánavöxtum meðal annars mið af breytingum á stýrivöxtum Seðlabanka Íslands. Þá taka þær einnig mið af opinberu álagi, eins og bankaskatti, fjármögnunarkostnaði bankans, samkeppni og breytingum á vísitölu neysluverðs til verðtryggingar og fleiri atriðum.“

Almennt er vaxtaárið 360 dagar en hér fyrir neðan má sjá hvað annars vegar 2,2 prósent vextir myndu skila af fimmtíu þúsund krónum á ársgrundvelli og hins vegar hverju 1,7 prósent vextir skila af sömu upphæð yfir sama tímabil.

50.000 kr. innlögn með 2,2% vöxtum: 1.100 kr.

50.000 kr. innlögn með 1,7% vöxtum: 850 kr.

Mismunur: 250 kr.

Ef fjárhæðin er hækkuð verulega upp, eða í 450.000 krónur, lítur dæmið svona út:

2,2% vextir: 9.900 kr.

1,7% vextir: 7.650 kr.

Mismunur: 2.250 kr.