Saga smálánafyrirtækja spannar aðeins rúman áratug en er æði skrautleg. Tilraun- um ríkisins til að koma böndum á starfsemina er svarað með klækjabrögðum. Smá- lán standa enn til boða í dag, þótt okurvextirnir í upphafi séu vissulega horfnir.

Saga smálánastarfsemi á Íslandi spannar aðeins rúman áratug en á þeim tíma hefur margt gerst. Þrátt fyrir fögur fyrirheit stjórnmálamanna hefur lítið þokast. Smálánafyrirtækin hafa aðlagað sig hratt að þeim lögum sem hafa verið sett þeim til höfuðs og úr orðið farsakennt kapphlaup löggjafans og smálánafyrirtækja. Nú, 11 árum síðar, eru fyrirtækin enn starfandi og sömu nöfnin sjáanleg í eigendahópi nú og áður.

Svokölluð smálán hófu innreið sína árið 2009 og fylgdu deilur um lögmæti þeirra strax í kjölfarið. Smálánin svokölluðu eru lítil lán veitt til skamms tíma og afgreidd með mjög einföldum hætti fyrir

neytandann, yfirleitt með SMS-i. Í upphafi báru lánin enga vexti, aðeins „lántökukostnað“, þótt síðar hafi allur slíkur kostnaður verið færður undir eina „árlega hlutfallstölu kostnaðar“, eða ÁHK.

Smálánafyrirtækin virðast hafa strax í upphafi verið vel fjármögnuð og undirbúin því þau komu á markaðinn af fullum krafti. „Að fá smálán er ótrúlega einfalt og það er afgreitt strax inn á bankareikninginn þinn“, sagði í auglýsingu Kredia sem birtist í DV í desember 2009. Sjá mátti á auglýsingunni að fyrirtækið bauð 10.000 króna lán og krafðist endurgreiðslu höfuðstóls auk vaxta innan 15 daga. Vextirnir voru fastar 2.500 krónur, óháð hvenær innan 15 daga lánstímans lánið var greitt til baka. Þannig voru árlegir vextir 608%.

Leifur Haraldsson, þáverandi framkvæmdastjóri Kredia, sagði við Morgunblaðið á sínum tíma að starfsemin rúmaðist innan laganna og að forsvarsmenn fyrirtækisins hafi átt fund með Fjármálaeftirlitinu sem og Neytendastofu. „Lögin eru nokkuð víð og starfsemi okkar fellur fyllilega innan ramma þeirra.“ Það var rétt hjá Leifi, og fyrirtækin áttu eftir að fá að starfa óáreitt í þónokkur ár áður en

löggjöf og reglugerðir tóku að þrengja að starfseminni. Nú, rúmum áratug síðar, eru smálánafyrirtæki enn á markaði og sömu nöfn á bakvið þau þegar skyggnst er bakvið tjöldin.

Þótt starfsemin hafi verið ný af nálinni hér á landi hafði hún þekkst erlendis talsvert lengur. Í Bandaríkjunum gengur starfsemin undir nafninu „payday lending“, eða útborgunardagslán, og er

vísað í að lánin séu til að brúa bil fram að næsta útborgunardegi. Á Norðurlöndunum voru reglur mjög fljótt þrengdar að starfseminni og hún fest í skorður eftirlits og regluverks. Í Noregi er hún leyfisskyld og í Danmörku má ekki lána á nóttunni og 48 klukkustundir þurfa að líða milli umsóknar og útgreiðslu lána. Alls staðar er starfsemin umdeild og ljóst að þar sem smálán stíga niður fæti sviðnar

jörð.

Fyrst á markað voru Hraðpeningar ehf. og áðurnefnt Kredia ehf. Síðar bættust í hópinn Smálán ehf., Múla ehf., og 1909 ehf. Hraðpeningar og Kredia voru eftir sem áður hornsteinar starfseminnar, því Hraðpeningar áttu 1909 ehf. og Múla ehf., og Kredia átti Smálán ehf. Athygli vakti á sínum tíma að í varastjórn smálánafyrirtækisins Múla sat til ársins 2012 Helga Sigurrós Valgeirsdóttir, sem í júní

2013 var ráðin aðstoðarmaður Sigurðar Inga Jóhannssonar, þáverandi sjávarútvegs- og landbúnaðarráðherra. Á þeim tíma var starfsemi smálánafyrirtækja oft til umfjöllunar í umræðum á Alþingi.

Það var í þvinguðu andrúmslofti haustsins 2009 sem smálánin ruddu sér til rúms. Atvinnuleysi var

í sögulegum hæðum, skuldavandi heimilanna mikill og vaxandi, verðbólga og eftirmálar hrunsins í hámæli. Það var í þessu umhverfi sem Árni Páll Árnason, fyrrverandi félags- og tryggingamálaráðherra og þáverandi efnahagsog viðskiptaráðherra, lagði fram fyrsta frumvarpið sem miðaði að því að takmarka

starfsemi smálánafyrirtækjanna. Sagði Árni Páll þá við RÚV um málið: „Þetta er starfsemi sem á ekki að líðast, hefur ekkert samfélagslegt gildi og skiptir miklu máli að finna leiðir til að stöðva þennan ófögnuð eins fljótt og við getum.“ Frumvarp Árna náði ekki fram að ganga og Árni hætti sem ráðherra við uppstokkun í ríkisstjórn Jóhönnu Sigurðardóttur um áramótin 2011/2012. Kom Steingrímur J. Sigfússon í stað Árna í efnahags- og viðskiptaráðuneytið. Í október 2012 lagði hann fram

frumvarp að lögum um neytendalán sem samþykkt voru og tóku gildi ári síðar. Töfin á afgreiðslu frumvarpsins nam því fullum tveimur árum.

Með frumvarpi Árna hófst eltingarleikur hins opinbera við smálánafyrirtækin sem áttu eftir að beita ótrúlegum bolabrögðum og klækindum til að komast undan íslenskum lögum um starfsemi þeirra. Svo

virðist að hverju útspili hins opinbera hafi verið svarað með breyttum starfsháttum og uppfærðu viðskiptalíkani fyrirtækjanna.

Með gildistöku laga um neytendalán í nóvember 2013 var í fyrsta sinn þrengt talsvert að smálánafyrirtækjum og möguleikum þeirra til takmarkalausrar álagningar vaxta og kostnaðar. Var þá áðurnefnd ÁHK fest í 50% að viðbættum stýrivöxtum Seðlabankans. Engu að síður mátti enn veita lánin án greiðslumats og án mats á lánshæfi.

Á þessum tímapunkti var líka ljóst að orð Samtakanna Útláns um að þau hefðu aldrei og myndu ekki beita löginnheimtuaðgerðum vegna þess að lánin voru „svo lítil að það svaraði ekki kostnaði“, áttu

ekki lengur við. Innheimta lánanna var hafin af fullri hörku. Umboðsmaður skuldara hafði á þeim tíma varað eindregið við starfsemi smálánafyrirtækja og fjölmiðlar kepptust um að birta svæsnar sögur af fólki sem lent hafði illa í smálánafyrirtækjum. Mbl.is birti til að mynda árið 2014 frásögn af langt leiddum fíkli sem hafði náð að taka 13 smálán á 5 dögum. Hvert lán var 20.000 krónur og stóðu þau, tveim mánuðum seinna, með vöxtum, kostnaði og svokölluðu „flýtigjaldi“, í samtals 566.008 krónur. Höfuðstóllinn, 260.000 krónur, nam minna en helmingi heildarskuldar.

Þannig tókst smálánafyrirtækjum að teygja 26. gr. laga um neyslulán um hámarks ÁHK til hins ítrasta. Þar að auki voru þau þá farin að nýta sér hámarksálagningu frumog milliinnheimtukostnaðar þegar einstaklingar gátu ekki borgað á réttum tíma. Þar sem ofangreint lán var ekki eitt 260.000 króna lán, heldur þrettán 20.000 króna lán, þrettánfaldaðist hámarksálagning innheimtukostnaðar sem smálánafyrirtækin máttu leggja á skuldina. Breki Karlsson, formaður Neytendasamtakanna, sagði við DV að þessum brögðum væri enn beitt.

Mjög fljótlega eftir gildistöku laganna um hámark ÁHK hófu smálánafyrirtækin að bjóða lántökum að greiða „flýtigjald“ og fá hraðari afgreiðslu lánsins. Án greiðslu flýtigjalds færi lánið frá því að vera afgreitt samstundis í að vera afgreitt á sex til átta dögum. Spurningin sem eftir stóð var hvort reikna ætti flýtigjaldið inn í ÁHK eða ekki. Neytendastofa tók afstöðu til þess með úrskurði sínum árið 2014. Í honum sagði að fella ætti kostnaðinn inn í ÁHK sem þá færði heildarkostnað lántökunnar langt yfir leyfileg mörk og gerði lánveitinguna ólöglega. Lagði Neytendastofa sektir og dagsektir á fyrirtækin. Bæði

áfrýjunarnefndir sem og dómstólar staðfestu ákvörðun Neytendastofu.

Smálánin og klækjabrögð smálánafyrirtækja heyrðu þó ekki sögunni til og víkur þá sögunni að rafbókum.

Um það leyti sem útséð var með flýtigjaldið fóru smálánafyrirtæki að gera þá stórundarlegu kröfu til væntanlegra viðskiptavina þeirra að þeir keyptu rafbók inni á heimasíðu sinni til þess að öðlast lántökurétt. Rafbókin var svo ekkert annað en samhengislaust rugl og bersýnileg afurð erlends texta sem

keyrður hafði verið í gegnum þýðingarvélar á netinu, svo sem Google Translate, og svo gefinn út sem ritverk. Til að fullkomna yfirskinið var svo bókin boðin til sölu á Amazon sem „Icelandic edition“. Sagði

RÚV til að mynda frá bókinni „Black daga“, sem hófst á orðunum: „Þeir gengu meðfram veginum, leita í kring. Það virtist sem vindur var dálítið sterkari. Eða kannski ekki. Kannski það virtist bara.“ Í annarri bók, „Njósnari sögur,“ stóð: „Operation „Cicero“ – kannski mikilvægasti atburður í þessi dularfulla, leyndarmál og hljóður baráttu sem aldrei eitt augnablik hætt að sex langa fótinn á síðasta stríð. Snéri rekstri í Tyrklandi á tímabilinu frá október 1943 til apríl 1944.“

Neytendastofa lagði að lokum tíu milljóna króna stjórnvaldssekt á móðurfélag 1909, Hraðpeninga og Múla. Auk þess gerði Neytendastofa fyrirtækinu að láta af rafbókaævintýri sínu innan 14 daga, eða að sæta 500.000 króna dagsektum fyrir hvern dag eftir það. „Áfrýjunarnefndin [telur] hafið yfir vafa að kaupverð þeirra rafbóka sem kærandi býður til sölu í tengslum við lánveitingar sinnar sé í raun kostnaður sem neytandi þurfi að greiða í tengslum við lánssamning“, sagði í úrskurði Neytendastofu.

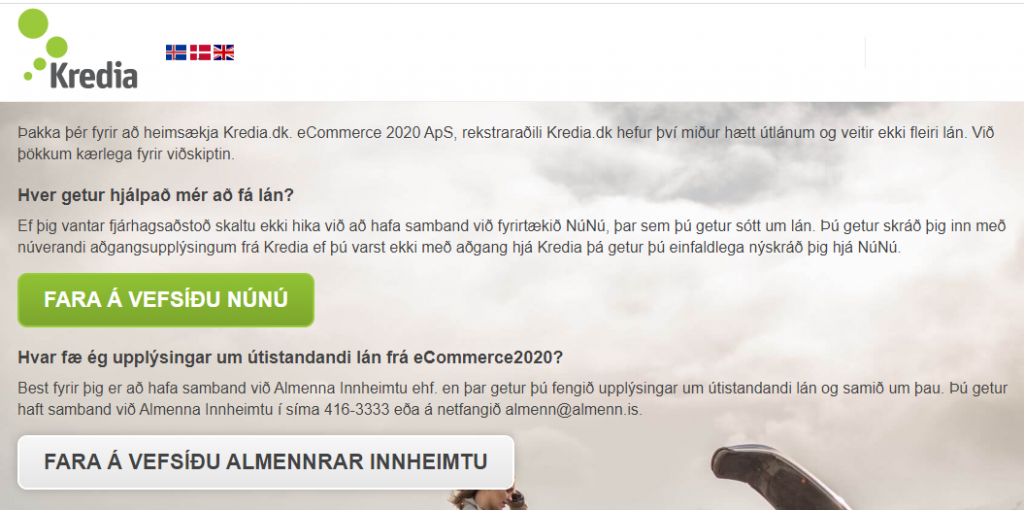

Þegar þessi niðurstaða lá fyrir höfðu fyrirtækin þegar flúið land. Öll fyrirtækin sem rætt hefur verið um voru flutt til Danmerkur, í eigu sama aðila og til heimilis á besta stað í Kaupmannahöfn. Hið rétta

var að skrifstofa fyrirtækisins „eCommerce 2020“ var einungis skel og þegar blaðamenn DR1 í samvinnu við blaðamenn fréttaskýringaþáttarins Kveiks knúðu á dyr var enginn heima, og hafði aldrei verið.

Enn voru lánin auglýst á sömu kjörum á íslensku, í íslenskum krónum. Markaðsefni fyrirtækjanna var á íslensku og stílað á íslenskan markað, til dæmis tóku SMSsendingar fyrirtækjanna kipp í vikunni fyrir verslunarmannahelgi. Danskar rætur smálánafyrirtækjanna feysknuðu og fúnuðu enn þegar blaðamenn RÚV og Danmarks Radio reyndu að eiga samskipti við þjónustuver fyrirtækjanna á dönsku. „No, I‘m sorry, only Icelandic or English,“ svaraði „danski“ lánveitandinn.

Úr varð lagaleg deila milli íslenskra stjórnvalda og smálánafyrirtækja um hvort íslensk lög giltu um starfsemina eða dönsk. Ef starfsemi smálánafyrirtækjanna lyti dönskum lögum væru fyrri úrskurðir íslenskra stjórnvalda og eftirlitsaðila sem og fordæmi fyrri dóma á Íslandi einskis virði. Á þetta reyndi aldrei. Neytendastofa úrskurðaði að íslensk lög giltu um útlán „dönsku“ fyrirtækjanna og staðfesti áfrýjunarnefnd neytendamála þá niðurstöðu fyrr á þessu ári.

Í júlí 2019 var tilkynnt í fjölmiðlum, „okurlán Kredia Group heyra sögunni til“. Sagði Ondrej Smokal, forstjóri Kredia Group, sem átti og rak Hraðpeninga, Kredia og 1909, að dagar okurlána væru liðnir

og þeir væru hættir að innheimta vexti umfram hámarks ÁHK. 50% hámark ÁHK hefur síðan verið lækkað í 35% auk stýrivaxta og innheimta lána sem brjóta það ákvæði bönnuð með lögum. Hámarkskostnaður sem leggja má á lán á Íslandi í dag miðað við núverandi stýrivexti er því 36%

á ári. Enn fremur virðast fyrirtækin dönsku hafa hætt starfsemi.

Ef vefsíður þeirra eru heimsóttar í dag vísa þær allar á enn eitt fyrirtækið, „Núnú lán“, til heimilis að Kalkofnsvegi 2. Svo vill til að skrifstofa Torgs, sem meðal annars rekur DV, er einnig til heimilis að

Kalkofnsvegi 2. Það var því hægðarleikur blaðamanns að komast að því að heimilisfangið er einungis enn ein skelin. Þar er enga fjármálastarfsemi að finna.

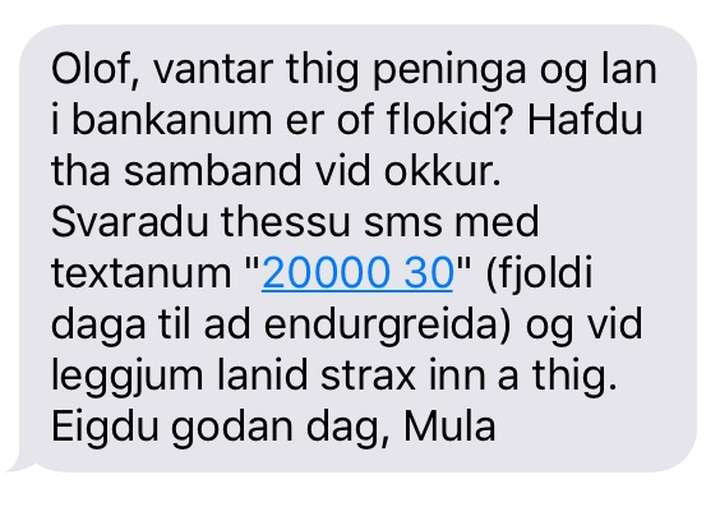

Eigandi 68% hlutar Núnú láns ehf. er Leifur Haraldsson, sami maður og kom fram fyrir hönd fyrsta íslenska smálánafyrirtækisins, Kredia ehf. Á heimasíðu Núnú lána stendur: „Þú getur sótt um 12.000 kr.

– 24.000 kr. lán á heimasíðu okkar sem skammtíma lausn á fjárhagslegum erfiðleikum.“ Þannig er ljóst að hámarkslán er talsvert lægra en verið hefur, en hins vegar er ekki að sjá á heimasíðunni að hámark

sé á fjölda lána. Þannig gæti Núnú veitt einstaklingi oftar en einu sinni 24.000 króna lán. Færi hins vegar svo að lántakandi stæði ekki undir endurgreiðslu lánanna, mætti innheimta innheimtukostnað

á hvert lán fyrir sig. Á þessa innheimtuaðferð, þ.e. að innheimta mörg lítil lán með þessum hætti hefur ekki reynt á fyrir dómi, enn þá.

Samkvæmt heimildamanni DV má vænta þess að smálánafyrirtækin séu ekki hætt klækjabrögðum sínum. Nú sé eflaust tekið við breytt viðskiptamódel þar sem peningum er aflað með öðrum leiðum. Þó ljóst sé að Núnú starfi samkvæmt íslenskum lögum og veiti lán á áðurnefndum hámarksvöxtum og kostnaði þá beinast nú augu eftirlitsaðila að innheimtuaðferðum. Þá sérstaklega að kostnaði við

innheimtuaðgerðir sem getur, eins og áður sagði, orðið umtalsverður. Um innheimtukostnað gilda aðrar reglur og önnur lög.

Á þessar reglur hefur ekki reynt í samhengi smálánafyrirtækjanna. Er það, að sögn Breka Karlssonar, að hluta til vegna þess að um löginnheimtu lögmanna gilda víðar reglur og er eftirlitið ekki á forræði neins opinbers aðila. Aðeins Lögmannafélagið hefur eftirlit með starfsemi einstakra lögmanna. Þannig fellur innheimta lögmanna ekki undir leyfisskylda starfsemi og er ekki háð neinu eftirliti eða leyfisveitingu stjórnvalds.

Almenn innheimta ehf. hefur undanfarið séð um innheimtu á lánum smálánafyrirtækjanna og hefur legið undir ámæli fyrir harkalegar innheimtuaðferðir. Úrskurðaði meðal annars úrskurðarnefnd lögmanna í maí á þessu ári að háttsemi eiganda stofunnar væru „aðfinnsluverð“. Meira getur Lögmannafélagið ekki gert utan þess að svipta umræddan lögmann lögmannsréttindum sínum, en því úrræði er afar sjaldan beitt. Umboðsmaður Alþingis, Neytendasamtökin og fleiri aðilar hafa gert alvarlegar athugasemdir við þetta fyrirkomulag. Almenn innheimta sinnir sinni innheimtu í gegnum Sparisjóð Strandamanna á Hólmavík, en aðrir bankar hafa úthýst innheimtustarfsemi fyrir smálánafyrirtækin.

Eigandi Almennrar innheimtu ehf., lögmaðurinn Gísli Kristbjörn Björnsson, vildi ekki tjá sig um málið við DV. Viðmælendur DV eru á einu máli um að stríðinu við smálánafyrirtækin sé ekki lokið og að næsti bardagi verði um innheimtuaðferðir þeirra og álagðan kostnað vegna þeirra.